<2017年5月17日更新>

2016年1月29日開催された日銀政策決定会合でマイナス金利政策の導入の決定以降、住宅ローン金利は長期に渡って低金利が継続しています。現時点においても、「マイナス金利政策を維持、さらに長期金利の0%誘導」という低金利を継続させる政府・日銀の政策は続いている状況です。また、物価上昇率目標2%の達成は2018年以降にずれ込むことは確実ですし、延長になった消費税増税もその先に控えています。

引き続き、住宅ローンの金利に影響を与える重要な指標である長期金利(10年もの国債利回り)の目標値が定められた状態が続きますので、長期金利と連動性の高い10年以上の固定期間のあるタイプの住宅ローン金利は、間接的に目標値が定められた状態が続くと言えますね。2017年の住宅ローン金利は当面狭い値幅の中で推移していくことが予想される状況に変わりはありません。

日銀の当座預金のマイナス金利については引き続き0.1%を継続です。短期金利も日銀のコントロール下にある状況が続いていますし、長期金利も0%誘導策で日銀がコントロールしていく状態が続くことになります。

2017年も、日銀当座預金のマイナス金利維持、長期金利の0%誘導ににより、住宅ローン金利が変動しにくい環境が続くことが予想されますので、住宅ローンを金利だけで差別化が困難な状態が続きます。

こういった状況では、低金利の住宅ローンを選ぶことはもちろん、金利以外の商品性・サービス性での差別化が進みやすいですし、そういった観点での比較も重要になってきます。

以下に人気商品の1つであり、低金利が続くとしたら有利な(金利上昇リスクもありますが)、変動金利タイプの住宅ローンの金利比較表を掲載させていただきますが、当サイトでも金利だけでなく、多くのコンテンツで各金融機関の住宅ローンの商品性を比較・紹介しています。ぜひ、ご自身にあった住宅ローン選びの参考にしていただければと思います。

変動金利比較表/

| 変動金利比較表 | |||

|---|---|---|---|

| No | 銀行名 | 変動金利 | 特徴 |

| 1 | auじぶん銀行 | 年HPご確認% (新規借り入れ・全期間引下げプラン) ※1 ※1 | がんと診断されたら住宅ローンの残債が半分になる、がん50%保障と全ての病気とケガを保障する全疾病長期入院保障※2が無料で付帯してこの低金利。低金利ネット住宅ローンの代表格。 |

| 1 | SBI新生銀行 | 年0.290%(手数料定額型) | 金利優遇キャンペーン適用時 |

| 2 | 住信SBIネット銀行(WEB申込コース) | 年0.298%~(通期引下げプラン)※2 | インターネット専業銀行として高い人気を集める住信SBIネット銀行の住宅ローン。全疾病保障が無料で付帯。 |

| 2 | PayPay銀行 | 年0.315%(全期間引下型) | 三井住友銀行とZホールディングス(旧ヤフー)が出資する日本初のネット銀行。来店不要・ネット完結・電子契約で利便性も抜群。 ※借入総額が、物件購入価格および建築請負価格の合計額に対して90%以内のお客さまが対象です。 ※本優遇を受ける場合は、諸費用、事務手数料も自己負担となります。 |

| 3 | ソニー銀行 (変動セレクト住宅ローン) | 年0.397% | オリコン顧客満足度上位常連。無料の疾病保障も魅力。 ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります |

| 4 | イオン銀行 | 年0.380%※4 | イオングループでの買い物がいつでも5%オフ |

| ※この表の金利は定期的に更新されるため、記事本文と更新タイミングが異なる場合があります。 | |||

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.3%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 物件価格の80%以内でお借入れの場合

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・イオン銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

<人気住宅ローンの公式サイトはこちらから>

<2016年9月15日更新>

2016年9月20日・21日に開催される日銀政策決定会合は、市場関係者から非常に高い注目を集めています。前回の日銀政策決定会合で次回(9月)、マイナス金利政策の総括や副作用の検証を行う旨を発表していることや、黒田総裁・中曽根副総裁ともに更なるマイナス金利政策・金融緩和の実行について、可能性があると示唆しているためです。その結果、様々な予想・憶測が飛び交いその結果普段以上に注目を集める形になっています。

そのため、9月20日・21日の政策決定会合で、「マイナス金利を更に強化する(利下げを行う)」・「利下げを行わない」のいずれの方針を示したとしても、債券市場はもちろん、為替市場・株式市場で比較的大きな値動きがありそうです。

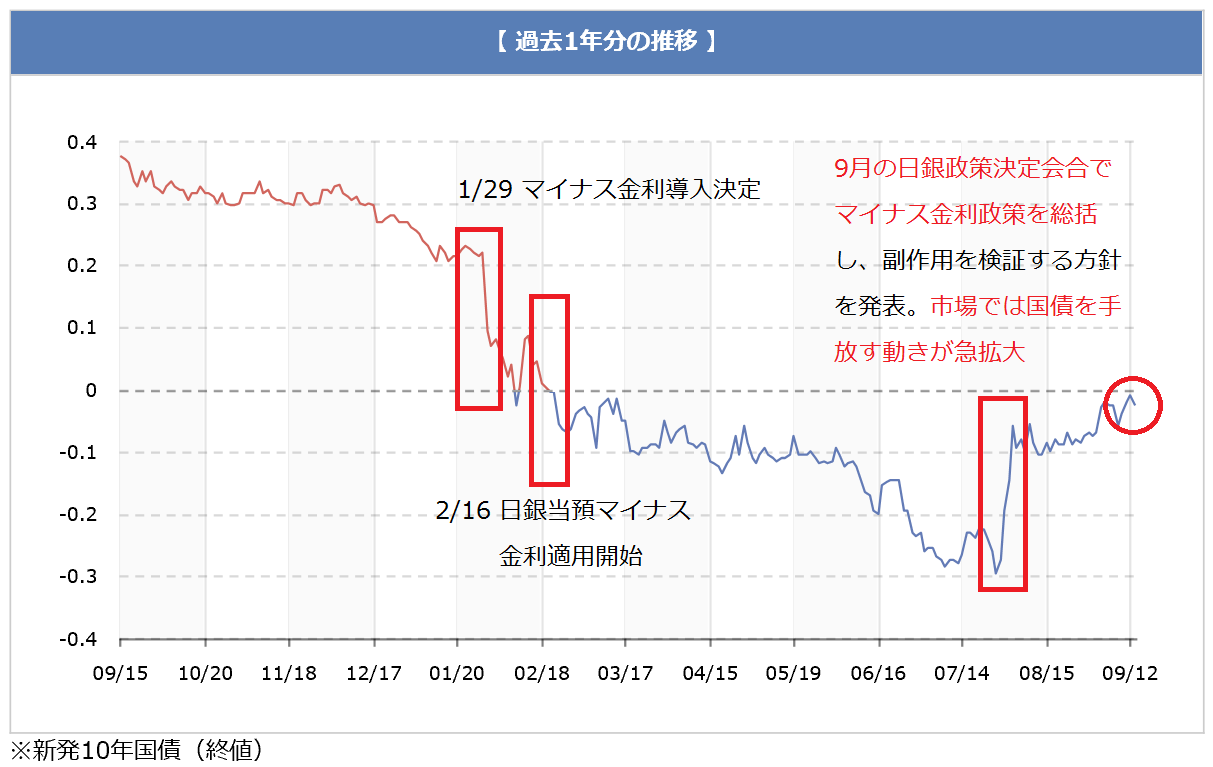

さて、住宅ローンを検討している私たちにとっては、ぜひマイナス金利の更なる強化を期待したいところですね。マイナス金利の導入・強化はそのまま住宅ローン金利の低下に繋がります。2016年10月の住宅ローン金利の動向は、この日銀政策決定会合の判断にかかっていると言っても過言ではありません。ここで、直近1年の長期金利の金利動向を確認してみましょう。以下は日本相互証券様のホームページより引用させていただいた10年もの国債利回り(長期金利)の推移です。(クリックして拡大できます)

1月29日の日銀政策決定会合以降、急激に金利低下していることが確認できますね。また、7月29日の日銀政策決定会合以降に国債を手放す動きが急速に進み、マイナス金利幅が一気に縮小しています。

現時点では予想が非常に難しい状況ですが、2016年10月の住宅ローン金利は、据え置き~引き下げになる可能性がやや高いとみています。9月20日・21日の日銀政策決定会合の動向に注目しつつ、早めに住宅ローン選びをしておきましょう。(住宅ローンの借り入れ・借り換えには時間がかかります。また、住宅ローンの申し込みが殺到すると、申込みから融資実行まで1か月以上かかる可能性も十分にありますので、早めに申込みしておくことが重要です)

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・イオン銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

<人気住宅ローンの公式サイトはこちらから>

<2016年7月5日更新>

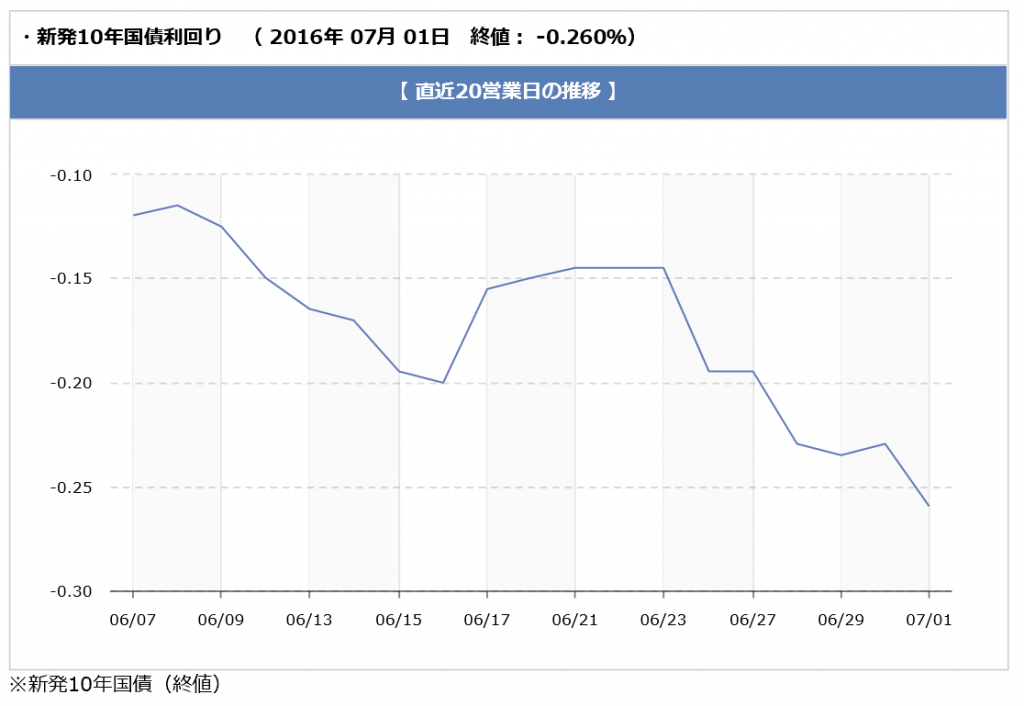

長期金利が低下を続けています。以下は7月1日時点での直近1カ月の長期金利(10年物国債利回り)の推移を示すグラフ(日本相互証券HPより)です。日本時刻で6月24日に行われたイギリスの国民投票でEU離脱派が勝利し、世界経済が混乱しましたが、そのタイミングを契機に長期金利が更に低下し、とうとう▲0.2%を下回る水準まで低下しています。

この長期金利の低下を受けて、2016年7月の住宅ローン金利は市場最低を記録し、フラット35が初の0%台に突入、りそな銀行などはWEB限定・借り換え限定で10年固定で0.4%と言う驚異的な水準まで住宅ローン金利を引き下げられています。

マイナス金利政策そのものについて詳しくはこの記事の下部(1月29日作成・2月4日更新)の記事をご参考にしていただければと思いますが、このマイナス金利政策は、住宅ローンを検討している人にとっては非常にありがたい政策です。事実、2016年2月以降、各金融機関で史上最低金利を何度も更新しながら、住宅ローン金利は低下しています。気になるのは、このマイナス金利政策がいつまで続くのかという点ですが、マイナス金利政策により日本経済の実体経済や各種経済指標が大幅に改善しているか、というとそのような状況にはありません。また、2017年4月に迫っていた消費税増税も延期になる可能性が濃厚です。このような状況にありますので、マイナス金利政策を終了・縮小すると言った動きは当面は無いと考えるのが自然です。先行してマイナス金利を導入しているヨーロッパ各国においても同様で、マイナス金利政策は長期化しています。日本においても長期化すると考えるべきでしょう。このように、本格的に動き出したマイナス金利政策と実体経済への波及。中長期的な日本経済全体への影響は引き続き見守っていく必要がありますが、住宅ローンの金利にはプラス(金利低下)の影響が出ています。

<マイナス金利の導入&イギリスのEU離脱国民投票後の注目の住宅ローン業界の動き>

・ソニー銀行:2016年7月の住宅ローン金利は過去最低水準まで引き下げ

・住信SBIネット銀行:同じく2016年7月の住宅ローン金利は過去最低水準に

・楽天銀行・住信SBIネット銀行などで取り扱いのフラット35:2016年7月は1%を下回る水準まで大幅引き下げ

・りそな銀行:10年固定金利(WEB/借り換え限定)を0.4%と変動金利を大幅に下回る水準まで引き下げ

その他にもメガバンクも住宅ローン金利の引き下げを発表するなど異例水準への金利引き下げが相次いで行われています。

上記の通り、ほとんどすべての金融機関がそれまでに提示したことのない水準まで金利を引き下げています。上記の通り、この結果はマイナス金利政策だけが原因ではありませんが、日銀のマイナス金利政策の恩恵を実際に享受できているのは住宅ローンの借り入れを行っている人たちと言えるでしょう。冒頭にご紹介している長期金利は住宅ローン金利と連動する重要な指標であり、グラフの通り引き続きマイナス圏を推移しています。この状態が続けば、2016年6月はもちろん、当面の間金利上昇する可能性は低く、引き続き住宅ローンの借り換え・借り入れに適した環境が続くことになりそうですね。

なお、先ほど少し触れましたが、先行してマイナス金利を導入しているヨーロッパ各国では金融機関が収益確保のために住宅ローン金利を引き上げる動きもありますので、その点に少し注意が必要な程度です。ただし、日本国内においてはメガバンク・地方銀行などに集中している銀行口座や預金・貸出のシェアを獲得すべく必至に企業努力を重ねているネット銀行が積極的な金利政策を打ち出してきていますし、日本において極端に金利が上昇することは考えにくいでしょう。

当サイトでは、常に各銀行の住宅ローンの動きをチェックしていますが、マイナス金利政策が中長期的に住宅ローン業界にどのような影響がでるのか、正直予想しきれない面が多くあります。更にEUを離脱する国が登場する(それもEU圏でドイツに次いで2番目先進国)など、まさに何が起こるか予測しにくい状況で2016年の住宅ローンを占うのは非常に難しいのは事実です。

最後に、金利上昇が考えにくい環境化で、これまで以上に人気を集めることが確実なのが変動金利タイプの住宅ローンです。ご参考までに当サイトで紹介している金融機関の住宅ローン変動金利をランキング形式でご紹介します。

住宅ローンは申込みから・審査・融資実行まで時間がかかります。住宅ローンの借り入れ、借り換えの手続きを余裕をもって行うために、ある程度早めに候補先の金融機関・銀行に申し込みを行っておくと良いでしょう。

<以下は、2016年1月29日の日銀のマイナス金利発表の日に作成し、2016年2月4日一部更新した際の記事です>

日本銀行が2016年1月29日の日銀金融政策決定会合でマイナス金利導入を決定しました。

決定されたマイナス金利の幅は0.1%となります。正確に言うとこのマイナス金利は金融機関が日銀の当座預金に預金をした場合に0.1%の金利(手数料)を徴収するもので、金融機関は余った資金を日銀に預けるとこれまでであれば利息を受け取れたところか、預入元本が目減りしていく(手数料を取られる)異常事態が発生します。

日銀のマイナス金利の発表を受けて1月29日には長期金利(10年もの国債利回り)は0.8%程度まで一気に下落、さらに2月1日・2日・3日の3日間で下落し、連日の過去最低金利を更新で、2月3日時点で0.45%まで低下しています。さらに、上昇した株価が2月3日に急落すると、日銀・黒田総裁が「更なるマイナス金利の拡大も辞さない」と発言する程の徹底ぶりです。

賛否両論・大きな波紋を呼んだ今回のマイナス金利政策。実は世界的にはマイナス金利を導入している中央銀行がいくつか存在します。例えば、ECB(欧州中央銀行)、スウェーデン、スイス、デンマークなどが代表国です。特に、デンマークでは住宅ローンの金利がマイナス、つまり、住宅ローンを借り入れるとお金がもらえる現象が発生しています。

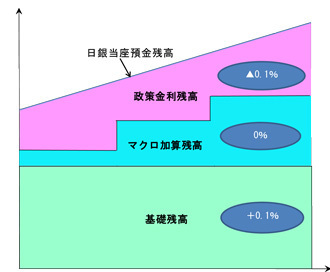

ただし、今回のマイナス金利の発表の中で注意しなければならないのは、日銀が導入を決めたの日銀当預の中の一部分に限定されていることです。以下の図は今回のマイナス金利導入を図解したものです(日銀出典)。今回、マイナス金利が導入されるのは図中の「ピンク色」の箇所のみです。つまり、当座預金を3つのカテゴリにわけ、マイナス金利をその一部に導入する、といった内容となっています。この方式の採用には、①現段階では(すぐには)日銀当座預金全体をマイナス金利とはせず、②日銀が継続的に金利引き下げを行いやすい環境を構築する、という2つの目的が見え隠れします。実際に2月3日に「更なるマイナス金利の拡大も辞さない」と発言したのは、今回のマイナス金利が限定的であったからこそできる発言とも言えます。

日銀当座預金残高の構成(日銀出典)・クリックして拡大

では、今回発表された日銀当預のマイナス金利の決定は、住宅ローン金利にどのような影響を与えることになるのでしょうか?

マイナス金利とは?

まず最初にマイナス金利とはいったいどんなものなのか確認しておきましょう。マイナス金利とはその名の通り「金利がマイナス」になることを意味します。今回の日銀が決定したマイナス金利の条件は▲0.1%です。仮に金利が年0.1%の円預金に100万円預けたとしたら1年後には利息が1,000円(わかりやすくする為に税金は無視します)で、合計で1,001,000円になります。 マイナス金利はその逆です。100万円預けても1年後に1,000円の利息(手数料)を支払うことになりますので、999,000円に目減りしてしまいます。これがマイナス金利です。つまり、お金を預けているにも関わらず、手数料を取られるという異常事態を生み出すことになります。

お金を預けるという行為は「お金を貸す」という行為と同義ですので、「お金を貸して利息(手数料)を取られる」ということは「お金を借りて、利息(手数料)を受け取れる」ことを意味します。住宅ローンはお金を借りる行為です。つまり住宅ローンを借りるとお金がもらえるという、何とも理解しにくい状態になるのがこのマイナス金利です。なお、前述の通り、実際に他の国(デンマーク)では、住宅ローン金利そのものがマイナスになっていますので、夢物語では決してありません。

今回の日銀のマイナス金利の決定は「日本銀行の当座預金」の金利をマイナスにするものです。従って、いきなりデンマークのように住宅ローンの金利がマイナスになるわけではありませんし、実際に日本において、住宅ローン金利そのものが本当にマイナス金利になるとは考えにくいでしょう。

今回マイナス金利が適用されることが決定した日銀当預は、銀行が利用するものであって、私たち一般消費者が直接預け入れを行うことはありません。預金を集めた銀行が預け入れする為に日銀が用意しているものです。従って、中間に位置する銀行は、一般消費者である私たちに利息を払って、日銀にも利息(手数料)を払うことになります。この異常とも言える状態を政策的に作り出すのが、今回のマイナス金利の意味するところです。

様々な企業や経済に大きな影響を与えるマイナス金利政策、ここまでの内容で、最もの影響を受けるのは銀行であることはご理解いただけたのではないでしょうか?マイナス金利が実行されると銀行はどのような動きをとらなければならないのか、それが今回のマイナス金利政策の重要なポイントであり、日銀・黒田総裁の狙いでもあります。通常、銀行は私たち一般消費者からお金を預かって、そのお金を誰かに貸したり、投資したりして収益を上げています。ただし、1億円の預金があったとして、1億円の貸出先が常に存在するわけではありませんので、一般的には、一定の資金(預金)を日銀の当座預金に預けておくことになります。通常時であれば、日銀に預け入れることによってある程度の利息を受け取れますので、それが収益源になります。つまり、通常の金利であれば、銀行は無理に貸出・融資先を探さなくても日銀当預に資金を預け入れることで、安定的な経営と資金コントロールが行えるわけです。ところが、今回のマイナス金利によって、日銀に預け入れても1円も入ってこないどころか逆に損失が発生してしまいますので、日銀に多くの資金を預け入れしておくわけにはいかず、銀行は貸出先・融資先を一生懸命探さなければ利益を保てない状態になります。その動きを銀行にとらせたい、つまり、民間企業や一般消費者(個人)に対して銀行からの融資という形でお金が回り、資金を得た企業や個人の新たな生産活動や消費が増えて、経済全体を活性化させる、それが今回のマイナス金利政策の一番の狙いです。

1.長期金利が大幅に低下し住宅ローンの低金利化が加速

さて、マイナス金利について少しご理解いただけたと思いますが、そのマイナス金利の影響を大きく受けるのは金利、長期金利、つまり、10年物国債利回りです。マイナス金利が発表された1月29日の時点で、すでに長期金利は0.094%と前日から0.124%低下(1日で半分以下)と日本の歴史上ではじめて0.1%を下回って取引を終えています。さらに2月1日(月)には0.050%まで引き下がり、まさに異常とも言える水準まで低下しています。冒頭に記載した通り、実質的には制限された範囲内で運用されることが見込まれるマイナス金利ですが、日銀の期待通りに長期金利が低下しています。長期金利は住宅ローンの金利に大きな影響を与える重要な指標ですので、住宅ローン金利も低下する事は間違いありません。すでに住信SBIネット銀行やauじぶん銀行と言ったネット銀行は2月の住宅ローン金利の引き下げを発表しています。

マイナス金利の影響を受けて長期金利が果たしてどのような値動きを見せるのか、当面は目が離せない状態が続くと考えてよいでしょう。マイナス金利の実質的な開始は2月16日とされていますので、今後さらに低下する可能性は十分あり得る状況です。

以下はbloomberg社のホームページから参照させていただいた1月29日の日本国債の利回りの状況です。長期金利(10年物国債)が大幅に低下していること、短期国債・9年未満の利付債が全て「マイナスの利回り」に突入していることがわかります。(クリックして拡大)

2.これまで以上に住宅ローンの金利引き下げ競争が進行

冒頭の説明の通り、銀行は一般消費者からお金を預かり、その資金を運用して収益を上げています。資金の運用先が見つからない場合、日銀の当座預金に預け入れを行っていますが、その日銀の当座預金に預け入れするとお金が減ってしまう事になり、利ざや収益を受け取れるどころか、損失が生じる事態が今回のマイナス金利により発生します。銀行としては、損失が生じるぐらいであれば、例えどんなに低い金利だとしても、お金を借りてくれる先を探す必要があります。とは言っても、貸し倒れが多く発生して貸したお金が回収出来なくなったら本末転倒です。住宅ローンは担保(マイホーム)もしっかりあり、貸し倒れが少ない優良な貸し出しです。資金の貸し出しを強化しなければならない状況に銀行が追い込まれたことは、住宅ローン金利の引き下げ競争を加速させることになるでしょう。

一方で、余った資金がが不動産市場流れ込み、不動産価格の上昇に繋がる可能性もありますね。これからマイホーム購入を考えている人は注意が必要と言えるでしょう。住宅ローンの金利が低くても物件が高ければおトクなマイホーム購入とは言いにくくなってしまいます。)

3.今、住宅ローンを借り入れている人はどうすべきか

まず、真っ先に考えるべきは「住宅ローンの借り換え」ですね。2016年2月は住信SBIネット銀行やauじぶん銀行のよう住宅ローン金利に踏み切る銀行は非常に多くなっています。ただし、今回のマイナス金利の発表は1月の最終営業日の昼過ぎです。2月の住宅ローン金利は、一部の金融機関を除き、今回のマイナス金利が十分に反映された金利にはなっていないと考えた方が良いでしょう。ここで注意しなければならないのは、住宅ローンは銀行ごとの審査基準で一定の時間をかけて審査されますので、申し込んでから実際に融資が実行されるまで長ければ1か月ぐらいの時間がかかります。また、審査に落ちる可能性もあります。2015年2月に住宅ローン金利が大幅に低下した時も発生しましたが、人気を集めている住宅ローンに申込みが殺到し、普段以上の時間がかかり借り換えが遅れてしまうリスクも想定しておく必要がありそうですね。

なお、住宅ローンの金利は基本的に申込日の金利ではなく、実際に契約した日の金利が適用されます。つまり、今から申込みを行っておくのは非常に重要な行動です。

4.住宅ローンの借り換え先に適した住宅ローンは?

こちらのページでランキング形式でも紹介していますが、当サイトでおすすめしているのは、最新・最先端のサービスが付帯して、かつ、驚異的な金利を常に提供しつづけているネット銀行の住宅ローンと、ネット銀行と真っ向対決の姿勢を店舗を有する銀行として示しているりそな銀行・イオン銀行の住宅ローンなどです。これらの住宅ローンをしっかりと確認し、ご自身にあった住宅ローンの申し込みをはやめに行っておくと良いでしょう。

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・イオン銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

<人気住宅ローンの公式サイトはこちらから>